Masz problem z uzasadnieniem czasu i wydatków związanych z przygotowaniem modelu Całkowitego Kosztu Posiadania? Przekonamy cię, że opracowanie TCO jest dobrą inwestycją, która usprawni zarządzanie częściami C i wygeneruje realne oszczędności na produkcji.

Krótko o TCO i częściach typu C

TCO (skrót od ang. Total Cost of Ownership) oznacza Całkowity Koszt Posiadania. Jest to kalkulacja finansowa, która szacuje wszystkie, zarówno bezpośrednie jak i pośrednie, koszty związane z danym aktywem w firmie przez cały cykl jego życia. Celem kalkulacji TCO jest identyfikacja czynników kosztowych, w tym kosztów ukrytych, przydatna między innymi podczas negocjacji czy podejmowania decyzji o zakupie. Jednak model Całkowitego Kosztu Posiadania można z powodzeniem stosować również w wielu innych kontekstach, na przykład w zarządzaniu częściami typu C.

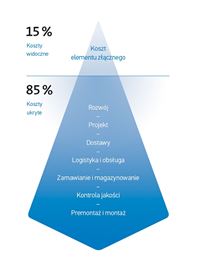

Częściami typu C określa się małe, aczkolwiek istotne komponenty wykorzystywane w procesie produkcyjnym, które są dostarczane luzem. Należą do nich zazwyczaj elementy złączne takie jak: śruby, nakrętki, nity, itp. Choć w porównaniu z resztą materiałów produkcyjnych części C mają stosunkowo niską wartość, to ich wolumen jest bardzo duży. Każdego roku na świecie używa się ich miliardy. Stosowana w gospodarce materiałowej tzw. analiza ABC określa, że w przypadku większości firm części typu C generują około 2-5% kosztów zakupów, podczas gdy stanowią aż 65-75% ich wolumenu. W tym często pomijanym obszarze produkcji kryją się duże możliwości optymalizacji.

Po pierwsze właściwe podejście do TCO

TCO to doskonałe narzędzie, które możesz zastosować do całej swojej firmy, a zatrudnienie eksperta w dziedzinie części C z pewnością pomoże ci w podejmowaniu właściwych decyzji dla tego obszaru zarządzania. Model TCO, z którego korzystamy w Bossard, oparty został na narzędziu opracowanym przez Institute of Technology Management na Uniwersytecie St. Gallen. Zdecydowaliśmy, że uwzględnimy je w naszym podejściu do Całkowitego Kosztu Posiadania, ponieważ zostało opracowane na podstawie wywiadów z ekspertami branżowymi, obszernego przeglądu dostępnych na ten temat publikacji oraz kilku praktycznych warsztatów. Pozwoliło nam to ugruntować naszą postawę i pomóc bardzo wielu firmom w usprawnieniu zarządzania częściami C.

Stosowanie TCO do strategicznego zarządzania częściami C

Niezależnie od branży, wyzwania związane z zarządzeniem częściami C są podobne w różnych firmach. Jak już wspominaliśmy, choć części C są stosunkowo tanie, to stanowią aż 65-75% całkowitego wolumenu zakupów w większości przedsiębiorstw przemysłowych. Nawet jeśli firmy dbają o optymalizację procesów, to wiele z nich przeoczyło potencjał redukcji kosztów w obszarze części C.

Z naszego doświadczenia wynika, że wiele firm wprowadziło już pewne ulepszenia w zarządzaniu częściami C:

- Elektroniczne systemy Kanban do częściowego lub w pełni zautomatyzowanego składania zamówień

- Ograniczanie liczby dostawców i artykułów

Obecnie są to dość powszechne kroki i jeżeli twoja firma jeszcze ich nie podjęła, to jest dobry moment, aby zacząć. Jednak nawet jeśli wprowadziliście już takie ulepszenia, nadal istnieje duży potencjał oszczędności kosztów, ukryty poza zakupami i przetwarzaniem zamówień. Wiele firm stosuje model TCO wyłącznie do przetwarzania zamówień, logistyki i asortymentu, pomijając inne ważne aspekty, jak wybór i jakość dostawcy/produktu, produkcja, montaż, zarządzanie, instalacja, konserwacja, dostawy, komunikacja, itd. Stosując również do nich model TCO, możesz wyjść poza schemat i odkryć dalsze potencjalne oszczędności.

Potencjalne obszary oszczędności

Choć nie jest to wyczerpująca lista, to przedstawia istotne obszary, do których warto zastosować podejście TCO. Pomoże ci ono zaważyć możliwe oszczędności i wdrożyć strategiczne zmiany.

- Wybór dostawcy

Porównując koszty części C od różnych dostawców, zastosuj model TCO, który pomoże ci podjąć świadomą decyzję.

- Negocjacje z dostawcą

Informacje z analizy Całkowitego Kosztu Posiadania wzmacniają twoją pozycję podczas negocjacji cen z dostawcami.

- Ekonomiczna Wielkość Zamówienia

TCO pozwala zminimalizować całkowite koszty zapasów, dając ci podstawę do oceny EOQ (z ang. Economic Order Quantity) czyli Ekonomicznej Wielkości Zamówienia.

- Eliminacja zbędnych etapów

Całkowity Koszt Posiadania poprawia przejrzystość łańcucha przyczynowo-skutkowego, umożliwiając dostrzeżenie i wyeliminowanie niepotrzebnych etapów w cyklu życia produktu.

- Optymalizacja dostaw

TCO pomaga zoptymalizować wolumen otrzymywanych towarów oraz zmniejszyć liczbę wadliwych dostaw, opóźnień w dostawach czy zbyt długich czasów oczekiwania.

- Optymalizacja logistyki wewnętrznej

Na przykład samodzielne zorganizowanie przez dostawcę bezpośredniej dostawy części C do punktu zużycia.

- Lepsza selekcja części C

TCO pozwala wybrać takie części C do projektu twojego produktu, które pozwolą na uproszczenie procesów montażu i poprawę jakości.

Zobacz jak wygląda nasz model TCO w obszarze elementów złącznych >>